19 de abril de 2026

19 de abril de 2026Quando a conta não fecha no reembolso médico

Você sai da consulta, do exame ou até de uma cirurgia com uma sensação estranha. Não é só o peso da despesa. É a sensação de que a tabela de reembolso do plano de saúde foi feita para você não entender. O plano fala em valor de referência, múltiplo, porte, limite por procedimento, composição de honorários. Você olha o demonstrativo e parece que está lendo a bula de um remédio em outro idioma. E é aí que mora o problema. Reembolso não pode ser um truque contábil para esvaziar uma cobertura que, no papel, parecia existir.

Vamos ser claros desde o começo. Este não é um texto para prometer reembolso integral em qualquer atendimento fora da rede. Nem seria honesto fazer isso. A discussão séria é outra. Se o contrato prevê livre escolha ou reembolso, o plano não pode esconder a lógica do pagamento, usar critérios contraditórios ou reduzir o valor a um patamar tão distorcido que a cobertura vire enfeite. Você tem direito à informação clara, à boa-fé contratual e à revisão de valores quando houver distorção injustificada.

Na prática, o que mais machuca não é só pagar do próprio bolso. É descobrir depois que a diferença entre o que você gastou e o que recebeu não foi explicada de forma compreensível. E isso importa para consulta simples, terapia seriada, exame, cirurgia com equipe de livre escolha, internação com honorários separados. O bolso sente. Mas o problema é também jurídico. A Lei 9.656/98 organiza os planos de saúde. O Código de Defesa do Consumidor exige informação adequada e interpretação mais favorável ao consumidor quando a cláusula é ambígua. E a regulação da ANS reforça deveres de transparência e atendimento ao beneficiário. Traduzindo. O plano precisa explicar como chegou ao número. Não basta jogar um valor final no demonstrativo e esperar que você aceite em silêncio.

O que a tabela de reembolso do plano de saúde faz com o seu bolso

Muita gente imagina que reembolso é uma porcentagem simples do que foi pago ao médico ou à clínica. Quase nunca é assim. A tabela de reembolso do plano de saúde costuma ser uma régua interna usada para transformar o seu gasto real em um valor que o plano considera indenizável. O problema começa quando essa régua não é apresentada de forma clara antes do atendimento.

Em tese, o plano pode adotar critérios próprios se isso estiver previsto no contrato e se a informação for transparente. Em tese. Porque, na vida real, o beneficiário recebe expressões vagas como “conforme tabela vigente” ou “de acordo com valores referenciais da operadora”, sem acesso fácil à memória de cálculo. Isso quebra a lógica da boa-fé objetiva, princípio reconhecido pelo STJ em relações contratuais. Em português claro, contrato não é jogo de adivinhação. Se uma parte sabe tudo e a outra só descobre o prejuízo depois, há um desequilíbrio sério.

O efeito prático é direto. Você escolhe um médico fora da rede acreditando que terá um reembolso razoável. Depois descobre que o plano usou uma base muito inferior ao mercado, aplicou redutores que não estavam claros ou fragmentou o procedimento em itens para pagar menos. A tabela, que deveria organizar o cálculo, vira um filtro opaco. E quando a opacidade entra, o risco de abuso cresce.

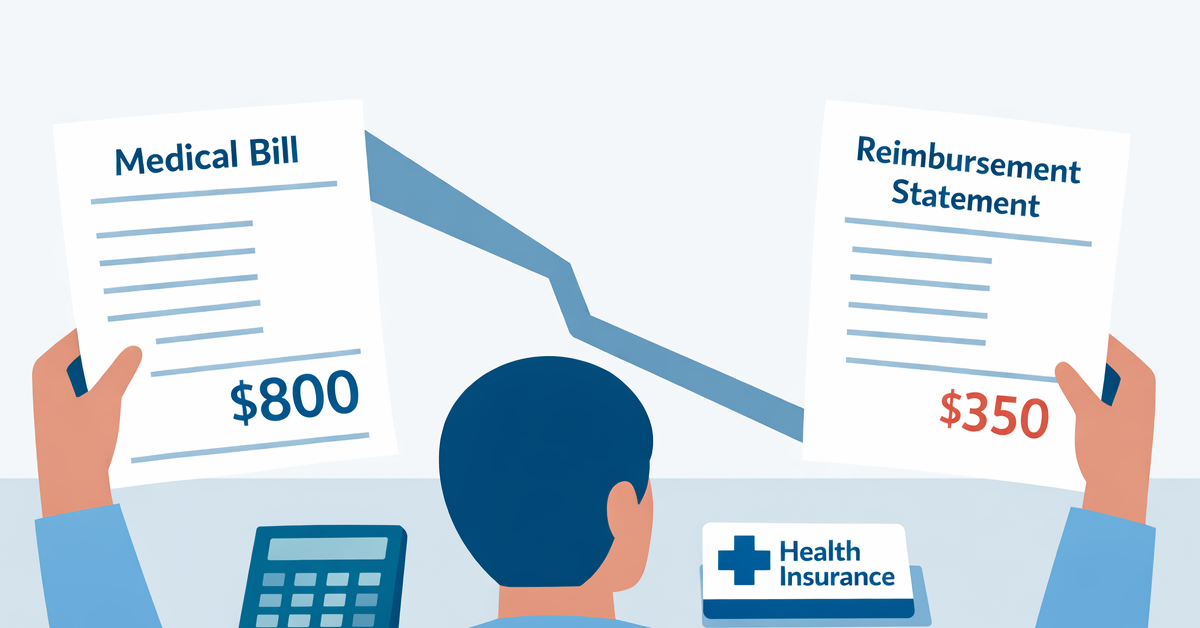

Valor cobrado, valor de referência e valor reembolsado não são a mesma coisa

A primeira confusão que precisamos desmontar é esta. O que o prestador cobra, o que o plano usa como referência e o que efetivamente cai na sua conta são três números diferentes. Se você não separar essas camadas, o demonstrativo sempre parecerá uma loteria.

O preço do prestador é o ponto de partida, não o fim da conta

Imagine uma consulta com médico não credenciado por R$ 600. Esse é o valor cobrado pelo profissional. O plano, porém, pode ter um valor de referência interno para consulta naquela especialidade. Digamos, por hipótese, R$ 180. Se o contrato prevê reembolso com base nessa referência, o pagamento pode ficar nesse patamar ou em um múltiplo dele. O choque vem daí. Você gastou 600 e recebeu 180. A pergunta certa não é só “por que não reembolsaram tudo?”. A pergunta certa é “qual tabela foi aplicada, onde ela está prevista e como esse valor foi calculado?”.

Valor de referência sem transparência vira armadilha

Agora pense em uma cirurgia. O hospital cobra materiais, taxas, diária, sala. A equipe médica cobra honorários. O anestesista apresenta recibo próprio. O auxiliar também. O plano pode analisar cada item separadamente e aplicar referências distintas. O resultado é um reembolso fatiado, com glosas e cortes que o beneficiário só enxerga no total. Parece que pagaram alguma coisa. Mas ninguém explica por que pagaram tão pouco em cada linha.

É aqui que o CDC entra com força. O dever de informação não se cumpre com siglas incompreensíveis e números soltos. Informação adequada é aquela que permite ao consumidor entender o impacto econômico da contratação. Se o plano vende livre escolha, mas esconde a lógica financeira que torna essa escolha inviável, há motivo para contestação.

CBHPM ajuda a discutir valores, mas não é automaticamente a regra do seu contrato

A CBHPM aparece muito nessas conversas porque é uma referência conhecida para honorários médicos. Só que ela não é, por si só, a tabela obrigatória de todo plano. Esse detalhe evita duas frustrações comuns. A primeira é achar que todo reembolso deve seguir exatamente a CBHPM. A segunda é o plano usar a sigla como cortina de fumaça, como se qualquer menção a ela encerrasse a discussão.

Na prática, a CBHPM pode servir como parâmetro técnico para comparar distorções, especialmente em honorários médicos e procedimentos. Se o plano diz que reembolsa com base em tabela própria, tudo bem. Mas essa tabela própria precisa ser acessível, coerente com o contrato e minimamente justificável. Se o valor pago fica muito abaixo de referências usuais sem explicação clara, a comparação com a CBHPM pode ajudar a demonstrar desproporção.

Exemplo realista. Em uma cirurgia com equipe de livre escolha, o cirurgião cobra honorários compatíveis com a complexidade do ato. O plano reembolsa uma fração muito pequena e informa apenas “valor conforme tabela”. Sem memória de cálculo, sem indicar porte, sem dizer se houve redutor por via de acesso, tempo cirúrgico ou participação de auxiliares. Nesse cenário, a CBHPM não resolve sozinha. Mas ela ajuda você a mostrar que existe um padrão técnico de valoração e que o plano precisa explicar por que se afastou tanto dele.

O ponto central é este. A discussão não é impor uma tabela externa a qualquer custo. É impedir que a tabela interna seja uma caixa-preta.

Onde o plano costuma pagar menos do que você imaginava

As surpresas não se distribuem de forma aleatória. Elas se repetem em certos tipos de atendimento porque a conta é mais fragmentada e mais fácil de obscurecer.

Consulta, exame e terapia seriada

Na consulta, o corte costuma vir de um valor de referência muito baixo. Em exames, o plano pode desmembrar itens, glosar taxas ou considerar códigos diferentes dos informados pelo prestador. Em terapia seriada, como psicologia, fonoaudiologia ou fisioterapia, o problema frequente é aplicar um valor unitário reduzido por sessão, sem clareza prévia, de modo que o tratamento inteiro fica financeiramente inviável.

Se você faz 20 sessões e o reembolso por sessão é muito inferior ao que o mercado pratica, a livre escolha vira quase ficção. Não porque o plano seja obrigado a cobrir integralmente o preço do profissional que você escolheu, mas porque não pode estruturar uma tabela tão defasada e tão mal explicada que a cobertura perca utilidade prática.

Cirurgia, internação e honorários separados

Aqui mora a confusão mais cara. O beneficiário imagina um reembolso global. O plano analisa por blocos. Honorários do cirurgião, anestesista, auxiliar, instrumentador, taxas hospitalares, materiais, diárias, recuperação, visitas. Cada linha pode sofrer limitação própria. O demonstrativo, quando mal feito, mostra apenas glosas genéricas ou códigos sem tradução.

Também é comum a internação gerar conflito quando houve indisponibilidade prática de rede, urgência logística ou necessidade de equipe específica. Nesses casos, além da discussão sobre cobertura, entra a discussão sobre suficiência do reembolso. Se o plano sabia que a rede não atendia adequadamente e ainda assim aplicou referência irrisória fora da rede, o debate sobre abusividade ganha força.

Sinais de alerta de tabela abusiva ou informação insuficiente

Nem todo reembolso baixo é ilegal. Mas alguns sinais merecem atenção imediata.

O contrato menciona reembolso, mas não entrega de forma clara a tabela aplicável ou o critério de cálculo.

O demonstrativo informa apenas “conforme tabela vigente”, sem memória de cálculo.

O plano não indica qual cláusula contratual sustenta o valor pago.

Há glosas genéricas, sem justificar item por item.

O valor de referência parece muito inferior ao padrão praticado, sem explicação técnica.

Informações do manual, da central de atendimento e do demonstrativo se contradizem.

O plano promete livre escolha comercialmente, mas o reembolso real torna a escolha economicamente inviável.

Esses sinais importam porque o STJ tem jurisprudência consolidada sobre boa-fé objetiva, equilíbrio contratual e interpretação mais favorável ao consumidor em cláusulas ambíguas. Isso não significa vitória automática. Significa que cláusula obscura não deve beneficiar quem a redigiu. Se a operadora quer limitar, precisa limitar com clareza. E precisa provar como aplicou a limitação.

O que pedir antes do atendimento para não descobrir tudo tarde demais

Se você ainda não realizou o procedimento, há uma atitude simples que muda o jogo. Pare de pedir só “previsão de reembolso”. Peça a lógica completa do cálculo.

Solicite por escrito:

a tabela aplicável ao seu plano e segmentação contratual

o valor de referência do procedimento ou da consulta

a memória de cálculo estimada

a cláusula contratual específica que embasa o reembolso

se há diferenciação para honorários, taxas, materiais e diárias

se existe limite por sessão, por procedimento, por equipe ou por internação

Faça isso por canal que gere protocolo. E guarde prints, e-mails e gravações quando houver autorização legal para isso. Se a resposta vier vaga, já temos um indício do problema. A regulação da ANS valoriza o dever de informação e o atendimento adequado ao beneficiário. Na prática, isso significa que a operadora não pode tratar sua dúvida financeira como detalhe secundário. É parte do serviço.

Um bom teste é este. Se a resposta do plano não permite que você estime, com razoável segurança, quanto sairá do seu bolso, a informação ainda não está boa o suficiente.

Como comparar contrato, manual, demonstrativo e tabela sem se perder

Você não precisa virar auditor hospitalar para identificar incoerências. Precisa montar um quebra-cabeça com quatro peças. Contrato, manual do beneficiário, comprovantes do prestador e demonstrativo de reembolso.

Leia procurando palavras que mudam dinheiro

No contrato e no manual, procure expressões como “livre escolha”, “reembolso”, “tabela”, “valor de referência”, “múltiplo”, “limite”, “honorários”, “procedimentos”, “sessão”, “porte” e “vigente”. Veja se a cláusula explica o critério ou apenas remete a uma tabela externa ou interna sem detalhamento. Se remete, peça a tabela.

No recibo, nota fiscal ou relatório do prestador, confira descrição do atendimento, data, profissional, especialidade e, quando houver, discriminação de itens. Em cirurgia e internação, a separação por honorários e despesas hospitalares é decisiva.

No demonstrativo do plano, compare linha por linha. Houve glosa total ou parcial. O código do procedimento bate com o que foi realizado. O valor de referência aparece. Há justificativa legível. Se não houver, peça formalmente a memória de cálculo. Esse documento é o raio X da conta. Sem ele, você discute no escuro.

Passo a passo para contestar diferença de valores com base técnica e jurídica

Contestar não é só dizer que achou pouco. É mostrar onde a conta perdeu transparência ou coerência.

Primeiro, peça ao plano a memória de cálculo completa do reembolso. Não aceite resposta genérica. Solicite a tabela aplicada, o valor de referência usado, os redutores incidentes e a cláusula contratual específica.

Segundo, organize seus documentos em ordem lógica. Pedido médico, relatório clínico se houver, recibo ou nota fiscal, orçamento prévio, protocolo de atendimento, previsão de reembolso fornecida antes do procedimento, demonstrativo final e trechos do contrato.

Terceiro, identifique o tipo de divergência. Pode ser ausência de informação prévia. Pode ser contradição entre o que foi informado e o que foi pago. Pode ser glosa sem justificativa. Pode ser uso de tabela inacessível. Pode ser valor flagrantemente desproporcional em relação à complexidade do procedimento.

Quarto, redija a contestação de forma objetiva. Algo como: “Solicito revisão do reembolso, com envio da memória de cálculo detalhada, da tabela aplicada e da cláusula contratual específica, pois o demonstrativo não esclarece o critério adotado e o valor pago se mostra incompatível com a cobertura contratada de livre escolha”.

Quinto, se houver parâmetro técnico útil, anexe. Pode ser descrição do procedimento, composição dos honorários, referências médicas usuais e documentos que mostrem a complexidade do caso. Não para exigir automaticamente um padrão externo, mas para demonstrar que o valor pago parece arbitrário.

Sexto, dê prazo razoável para resposta e guarde o protocolo. Se a operadora mantiver a opacidade, o caso amadurece para ANS, Procon ou apoio jurídico.

Quando reclamar na ANS, no Procon ou buscar apoio jurídico

A ANS é útil quando o problema envolve atendimento inadequado, falta de informação, descumprimento contratual ou falha na resposta da operadora. O Procon entra bem quando a discussão tem cara evidente de relação de consumo desequilibrada, publicidade confusa ou cláusula pouco transparente. E o apoio jurídico faz sentido quando o valor em jogo é alto, quando há urgência financeira ou quando a operadora insiste em critérios obscuros mesmo após contestação formal.

Em casos de cirurgia, internação, terapias longas ou reembolsos muito abaixo do esperado, vale agir cedo. Não porque todo caso vá parar em processo. Mas porque a prova esfria. Protocolos se perdem. A memória de cálculo some do portal. E a narrativa do plano se consolida se você não questiona logo.

A Lei 9.656/98 importa aqui porque ela estrutura a obrigação assistencial dos planos. O CDC importa porque protege você contra informação insuficiente e cláusula ambígua. E os precedentes do STJ importam porque lembram algo básico. Contrato de plano de saúde não pode ser interpretado de modo a frustrar sua finalidade essencial. Se a cobertura existe, ela não pode ser esvaziada por um mecanismo indecifrável.

Perguntas frequentes sobre tabela de reembolso do plano de saúde

O plano é obrigado a reembolsar tudo o que eu paguei?

Não necessariamente. Depende do contrato e da forma de cobertura. O ponto não é exigir integralidade automática. É exigir critério claro, coerente e não abusivo.

Se o contrato fala em tabela interna, o plano pode esconder essa tabela?

Não deveria. Se a tabela define o valor do seu direito, ela precisa ser acessível de forma compreensível. Sem isso, a cláusula perde transparência.

CBHPM obriga o plano a pagar naquele valor?

Não de forma automática. Mas pode servir como referência técnica para discutir distorções e falta de justificativa em honorários médicos.

Recebi um demonstrativo com glosa. O que isso quer dizer?

Glosa é o item não pago ou pago parcialmente. O importante é saber por quê. Glosa sem justificativa clara deve ser questionada.

Posso pedir memória de cálculo mesmo depois de receber o reembolso?

Sim. E deve. Sem memória de cálculo, você não consegue verificar se a conta respeitou o contrato.

Vale contestar diferença pequena?

Vale quando ela revela um critério errado que pode se repetir. Uma consulta pequena hoje pode virar um prejuízo enorme em terapia ou cirurgia amanhã.

Como saber se houve indisponibilidade prática da rede?

Quando a rede credenciada não oferece, em tempo e condições adequadas, o atendimento necessário. Isso pode fortalecer a discussão sobre suficiência do reembolso fora da rede.

O que fazer se a central fala uma coisa e o demonstrativo mostra outra?

Guarde o protocolo e conteste por escrito. Contradição entre canais é sinal clássico de falha de informação.

Quando a Reembolse Saúde pode ajudar no seu caso

Se você recebeu um valor que não faz sentido, não precisa aceitar a confusão como se fosse parte normal do plano. Muitas vezes, o problema não está só no número final. Está na falta de transparência da conta, na ausência de memória de cálculo e no uso de critérios que o beneficiário nunca conseguiu conhecer de verdade.

A Reembolse Saúde pode ajudar você a analisar demonstrativos, identificar distorções e organizar uma contestação mais técnica e mais forte. Quando a tabela de reembolso do plano de saúde vira um labirinto, ter apoio faz diferença. Falar com Especialista

Voltar para o blog